03.03.2020

2019: 66 Mrd. Euro Umsatz mit Bekleidung und Textilien

Nach ersten Hochrechnungen des BTE ist der Einzelhandelsumsatz mit Bekleidung sowie Haus- und Heimtextilien im letzten Jahr um rund ein Prozent gestiegen. Insgesamt lag das Marktvolumen von Textilien und Bekleidung im Einzelhandel in Deutschland 2019 damit bei rund 66 Milliarden Euro. Die Entwicklung der einzelnen Vertriebsformen verlief allerdings unterschiedlich. Einzelheiten:

- Mittelständische Boutiquen und Modehäuser dürften ihren Vorjahres-Umsatz ganz leicht übertroffen haben. Der Fachhandel mit Haus und Heimtextilien beendete 2019 ebenfalls mit einem kleinen Plus. Die Bandbreite ist bei allen stationären Fachgeschäften Bekleidung/Textil allerdings groß und reicht von zweistelligen Umsatzverlusten bis zu ebensolchen Zuwachsraten.

- Auch bei den statistisch zum Fachhandel zählenden vertikal organisierten Modeketten wie C&A, H&M, Primark, KiK oder Zara gab es merkliche Unterschiede. Der BTE geht aktuell aber davon aus, dass die vertikalen Modeanbieter im letzten Jahr ihren Umsatz insgesamt leicht erhöhen konnten. Auch hier wurde mitunter ein Zuwachs erzielt, der speziell im Niedrigpreissegment die Folge von Flächenexpansion war.

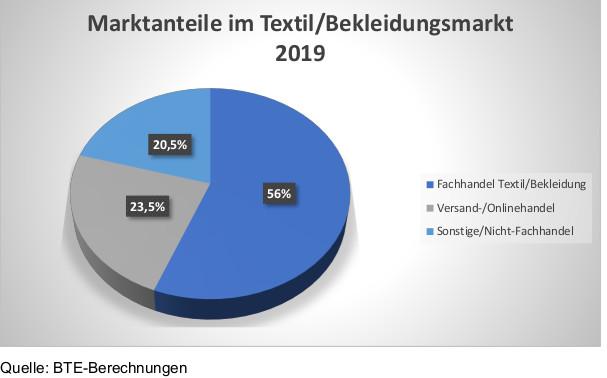

- Auf den gesamten Bekleidungsfachhandel entfielen nach BTE-Hochrechnungen knapp 32 Milliarden Euro. Weitere knapp 5,5 Milliarden Euro Umsatz erzielte der Fachhandel mit Heim- und Haustextilien. Zusammen kommen die auf Bekleidung und Textilien spezialisierten Handelsunternehmen damit auf einen Marktanteil von ca. 56 Prozent.

- Für den Versand- bzw. Onlinehandel schätzt der BTE, dass 2019 rund fünf Prozent mehr Bekleidung und Textilien über diesen Weg verkauft wurden. Der gesamte Distanzhandel erreicht damit nach BTE-Hochrechnungen einen Umsatz von ca. 15 Milliarden Euro, was einem Marktanteil von 23,5 Prozent entspricht.

- Die übrigen 20,5 Prozent des Textil- und Bekleidungsmarktes teilen sich Warenhäuser, Lebensmitteldiscounter und alle anderen Handelsbranchen, die textile Sortimente führen. Der darauf entfallende Umsatz liegt nach ersten BTE-Schätzungen bei 13,5 Milliarden Euro.

Weitere Informationen:

Einzelhandelsumsatz

Einzelhandelsumsatz

Quelle:

BTE/BLE/VDB