IVC STELLT 16. AUFLAGE DER STUDIE „THE FIBER YEAR“ MIT DEN KERNBRANCHENDATEN VOR

- Faserproduktion erstmals seit fünf Jahren geringer als Verbrauch

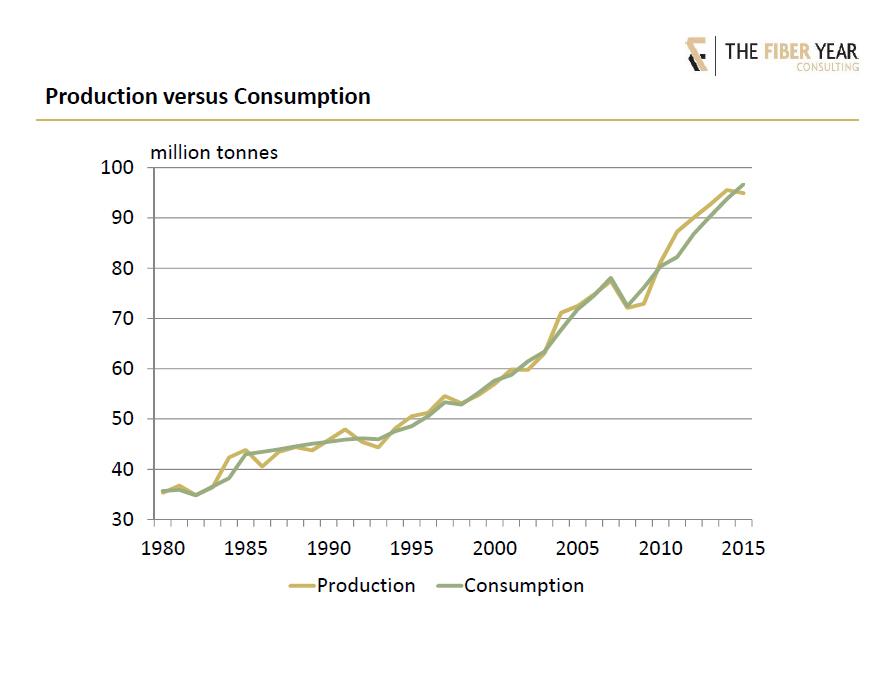

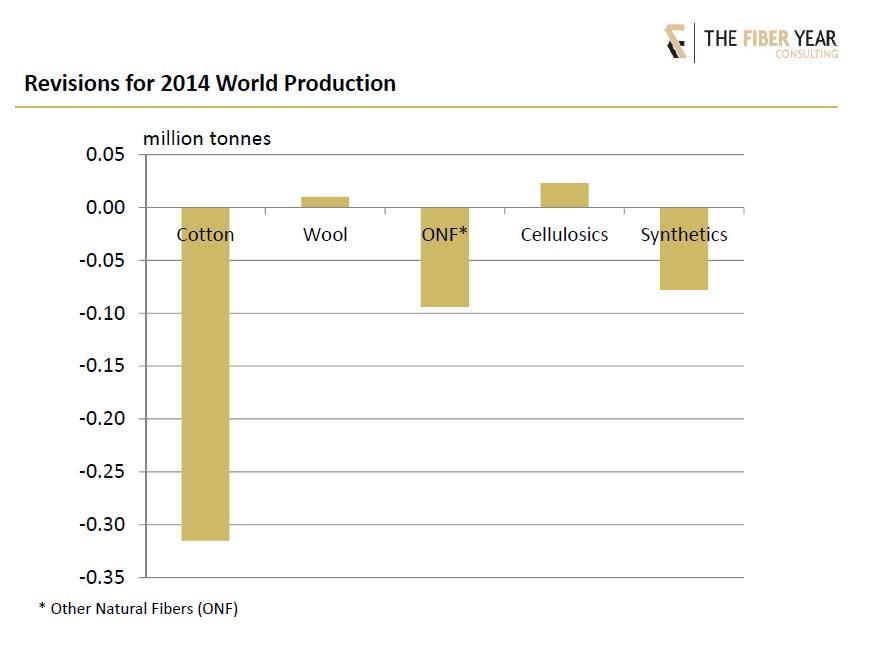

Seit 2008 ist die weltweite Faserproduktion erstmals wieder gesunken. Das globale Volumen fiel um 0,7 % auf 94,9 Millionen Tonnen. Entscheidend war der Rückgang durch Baumwolle geprägt, die ihren stärksten Einbruch seit vierzig Jahren erlebte. Die Produktion in der aktuellen Saison wird auf 22,0 Millionen Tonnen beziffert, was einer Verminderung um 15,6 % gegenüber der vorangegangenen Saison entspricht. Bei gleichzeitig leicht gesunkener Nachfrage um 2,2 % bleiben die Lagerbestände mit über 20 Millionen Tonnen weiterhin enorm hoch. Hohe Wachstumsraten der chinesischen Chemiefaserindustrie lassen weiter einen massiven Angebotsüberschuss erwarten.

Die weltweite Fasernachfrage ist im vergangenen Jahr auf 96,7 Millionen Tonnen angewachsen. Dies entspricht einer Zunahme gegenüber dem Vorjahr von 3,1 %, dem schwächsten Wachstum seit vier Jahren infolge eines kontinuierlich abnehmenden Nachfragewachstums. Bei einer Weltbevölkerung von etwa 7,3 Milliarden Menschen ergibt sich daraus ein durchschnittlicher Pro-Kopf-Verbrauch von 13,3 kg textiler Materialien für Bekleidung, Heimtextilien, Teppiche und technische Textilien.

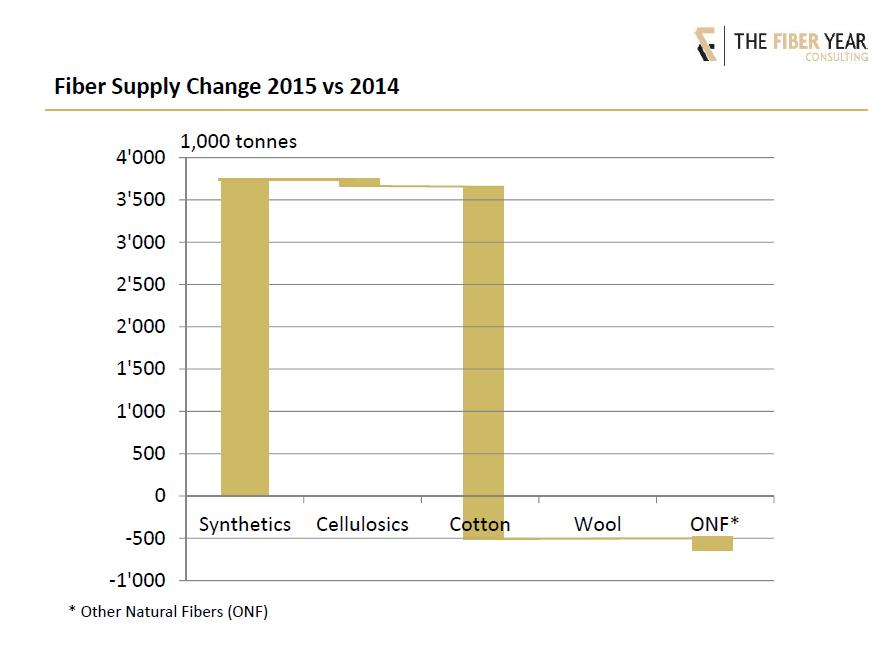

Synthesefasern verzeichneten einen Anstieg von 6,6 % auf 60,7 Millionen Tonnen, maßgeblich getragen von Zuwächsen bei Polyester. Der Anstieg geht überwiegend auf den Bereich der Filamentgarne zurück, da Stapelfasern nur ein moderates Wachstum von 2,4 % erreichten. Das kann trotzdem als Erholung gewertet werden, nachdem dieser Industriezweig im Vorjahr erstmals seit 2008 noch einen Rückgang aufwies.

Zellulosefasern wiesen erstmals seit sieben Jahren starken Wachstums wieder einen leichten Produktionsrückgang von 1,2 % auf 6,1 Millionen Tonnen auf. Der Markt wird nahezu vollständig von Stapelfasern dominiert. Viskosefasern konnten dank Zuwächsen in Europa und Asien ihr Volumen um 1,1 % auf 4,9 Millionen Tonnen steigern. Demgegenüber haben Acetatfasern im zweiten aufeinanderfolgenden Jahr Einbußen zu verzeichnen. Eine abnehmende Produktionstätigkeit war in allen Märkten und Regionen zu erkennen mit einem weltweiten Einbruch um 7,5 % auf 0,9 Millionen Tonnen. Dieser drastische Einschnitt war deutlich stärker als Einbußen im Endverbrauch, was als klares Indiz für globalen Lagerabbau gewertet werden kann. Die langfristige Schrumpfung bei zellulosischen Garnen für textile Einsatzzwecke ist weiter vorangeschritten, sodass das globale Angebot von etwa 350 000 Tonnen dem Niveau der frühen 1930er Jahre entspricht.

Der Markt für Naturfasern erlebte mit einer Reduzierung um 13,2 % auf 28,1 Millionen Tonnen den stärksten Jahresrückgang seit 1986, was insbesondere auf die Baumwolle zurückzuführen ist. Die Produktion von Wolle lag nahezu unverändert bei 1,1 Millionen Tonnen, während bei Bastfasern eine Verminderung um etwa 5 % erwartet wird.

Im Fokus auf die verschiedenen Länder konnte die Volksrepublik China ihre dominante Position mit einer Erhöhung der Produktionsleistung um 8,9 % auf nunmehr über 47 Millionen Tonnen weiter stärken. Die USA festigten ihren zweiten Rang trotz leichten Rückgangs um 2,5 % auf 2,9 Millionen Tonnen, während Indien einen fortgesetzten Rückgang im fünften Folgejahr auf 2,6 Millionen Tonnen erlebte.

Handelsvolumen wächst unvermindert

Laut World Trade Organization (WTO) betrug der Textil- und Bekleidungsexport im Jahre 2014 rund 820 Milliarden USD. Die für das Jahrbuch recherchierten Handelsströme von 26 Ländern sowie der EU (28) für das Jahr 2015 lassen vermuten, dass der weltweite Export auf rund 780 Milliarden USD zurückgehen wird. Während sich die chinesischen Exporte erstmals seit sechs Jahren rückläufig entwickelten, konnten Bangladesch, Kambodscha, Myanmar und Vietnam ihren Ausfuhrwert weiter anheben. Die dynamische Entwicklung insbesondere in Vietnam mit boomender Textilindustrie kann dem Einfluss von Freihandelsabkommen zugeschrieben werden.

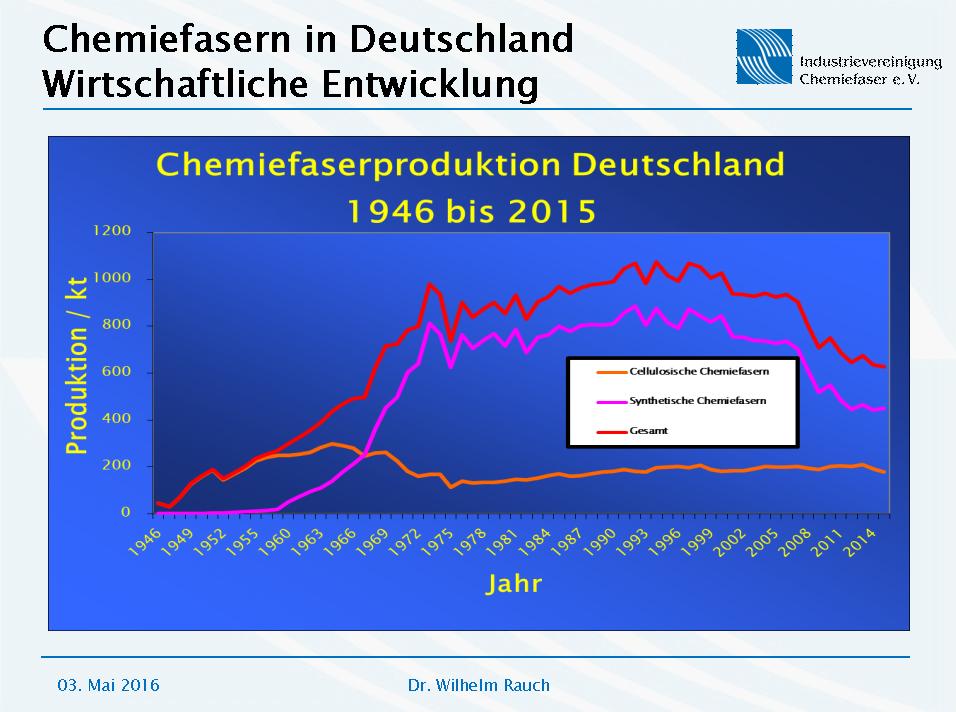

Faserproduktion in Deutschland

Trotz internationaler Trends und vielerlei politischer Herausforderung, die die deutschen Chemiefaserproduzenten immer mehr bedrängen, sind Chemiefasern „made in Germany“ immer noch keine ausgestorbene Art, betonte der Geschäftsführer der Industrievereinigung, Dr. Wilhelm Rauch.

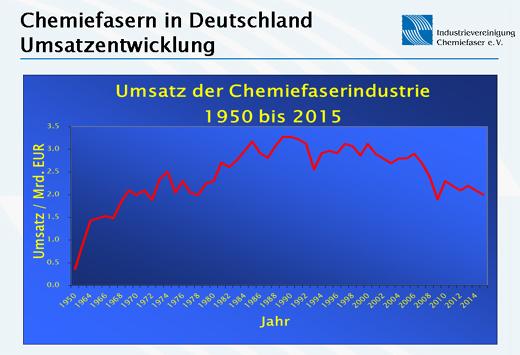

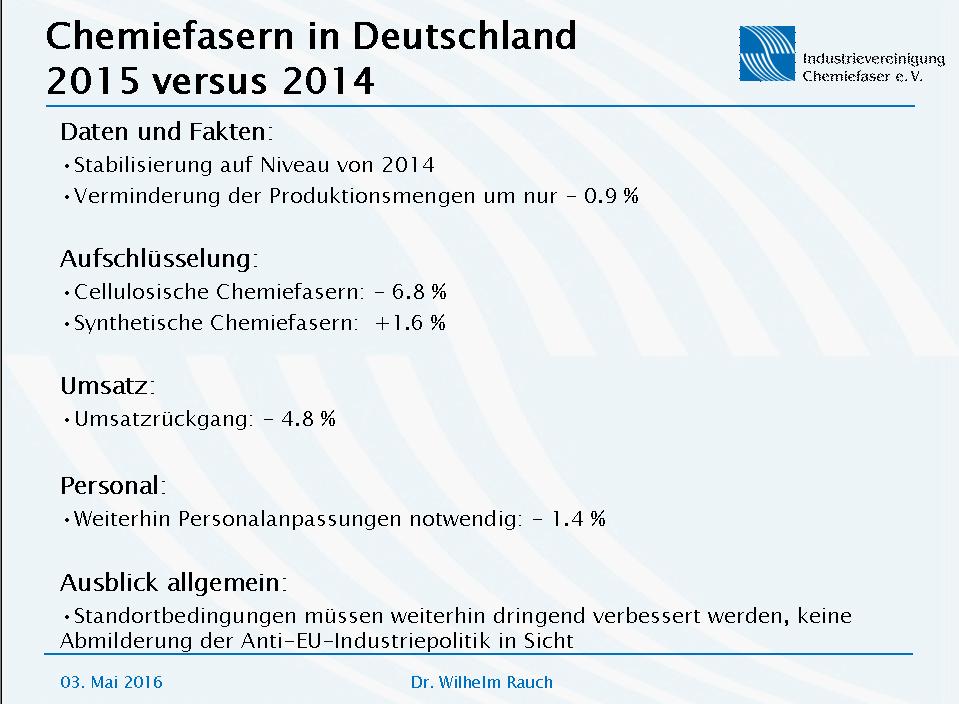

Denn während noch 2014 die Chemiefaserbranche in Deutschland einen Rückgang der Produktionsmengen von - 6.1 % hinnehmen musste, stabilisierten sich 2015 die Produktionsmengen auf nahezu gleichem Vorjahresniveau. Die Herstellung von cellulosischen Chemiefasern blieb zwar mit einer Senkung von - 6.8 % (Vorjahr - 8.6 %) rückläufig - konform dem weltweiten Einbruch der Baumwolle, jedoch erlebten die synthetischen Chemiefasern (insbesondere Polyester) einen leichten Anstieg von + 1.6 % (im Vorjahr - 4.9 %). Somit hielt sich die Verringerung der Produktionsvolumina bei - 0.9 % in Grenzen.

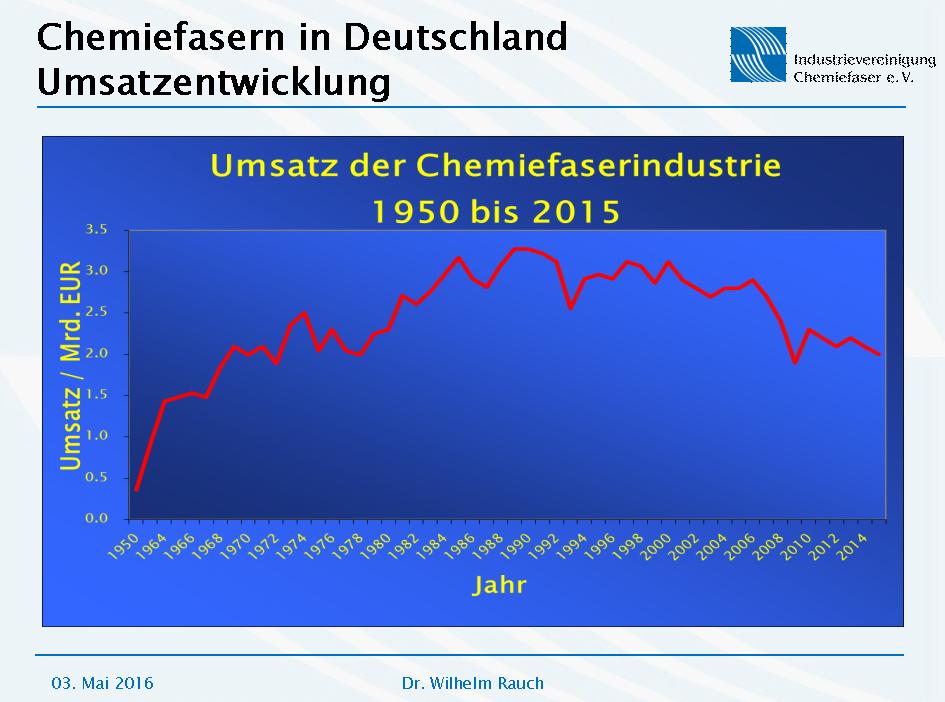

Als Konsequenzen davon sind ein Umsatzrückgang von - 4.8 % und damit einhergehende notwendige Personalanpassungen von - 1.4 % zu verzeichnen - alarmierende Signale dafür, dass die Standortbedingungen für Chemiefaserproduzenten in Deutschland (und Europa) dringend verbesserungswürdig sind. Eine positive Trendwende könnte sicherlich eine den fairen Wettbewerb schützende und industriefördernde Haltung der Brüsseler EU-Politik bewirken. Doch die Akzente der aktuellen politischen Debatten - etwa über die Anerkennung des Marktwirtschaftsstatus von China als Beispiel politisch motivierter Entwicklungen – lassen auf einen ganz anderen Willen schließen, so Rauch. Trotz ungünstig werdender wirtschaftlichen Rahmenbedingungen sei es dem Engagement und der Innovationskraft der hiesigen Chemiefaserbranche zu verdanken, dass sie sich im internationalen Wettbewerb weiterhin behaupten könne. Trotzdem würde der Branche ein etwas geringerer politischer Gegenwind gut tun.

Faserverarbeitung

Die Verarbeitung aller Faserarten in Deutschland konnte im Jahr 2015 das Niveau des Vorjahres nicht erreichen und erlitt einen Rückgang von – 11,6 %.

Die Gesamtimporte an Chemiefasern - überwiegend aus den 28 EU-Staaten mit + 54 %, gefolgt von Asien mit + 40 % - verzeichnen einen Plus von 1,1 % (synthetische Stapelfasern +1,9 % und synthetische Filamente +1,7 %), wobei die cellulosischen Chemiefasern einen Einbruch von – 7,4 % erlitten. Der Gesamtexport ist leicht rückläufig (- 2,0 %). Hier blieben trotz der rückläufigen Gesamtexportmenge die Anteile in die einzelnen Regionen der Welt im Vergleich zum Vorjahr unverändert.

Weiterführende Informationen erhalten Sie bei: