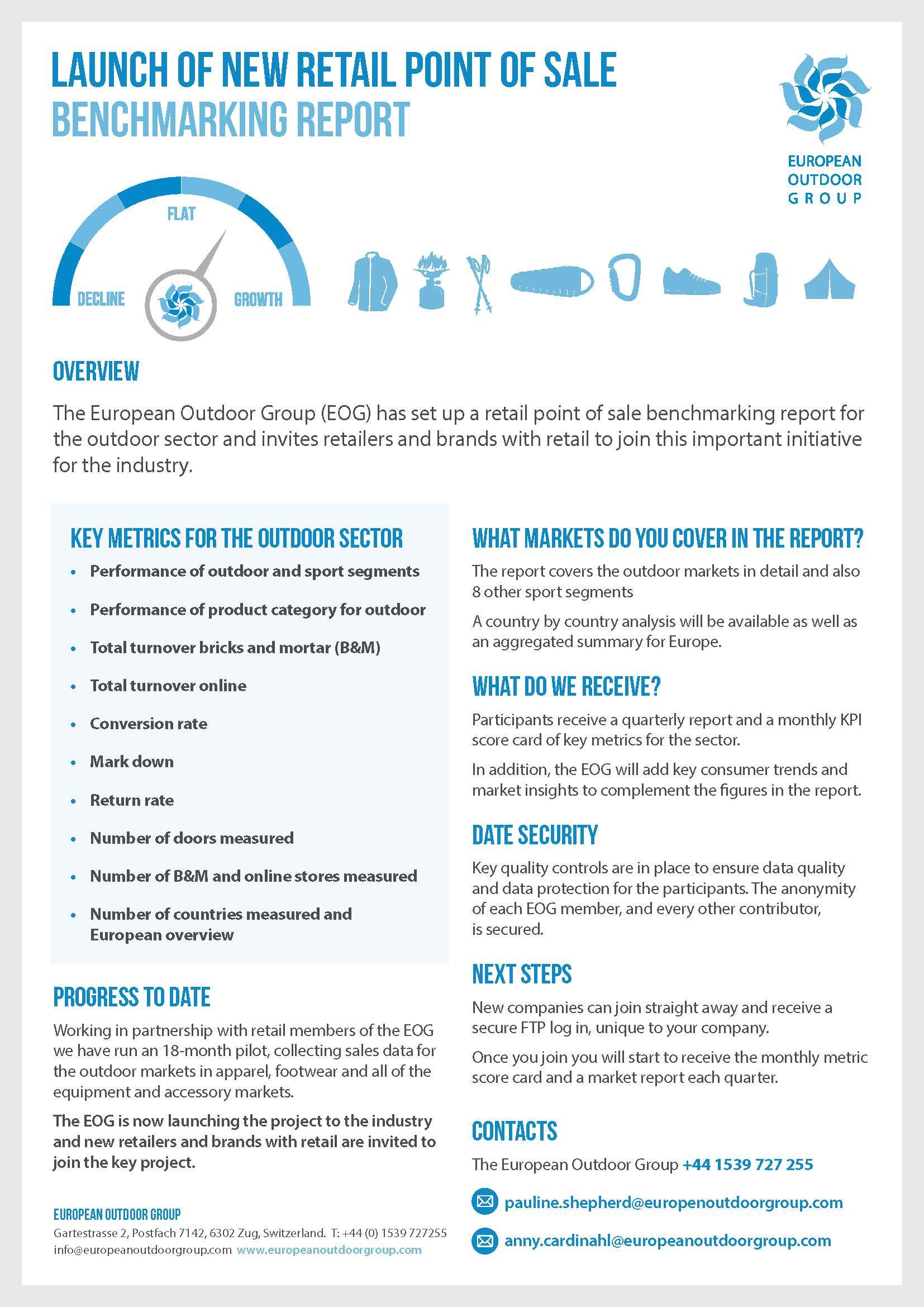

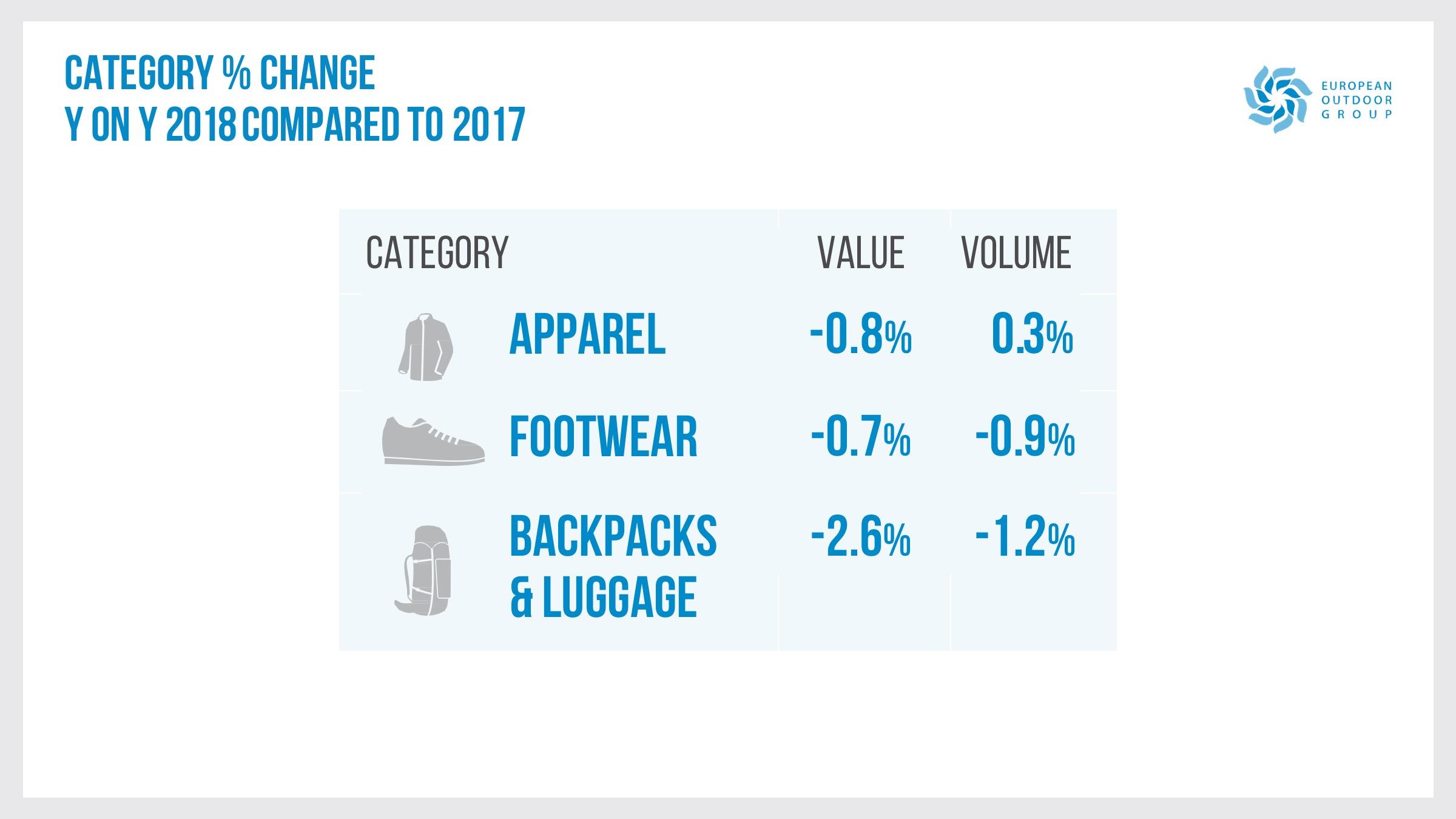

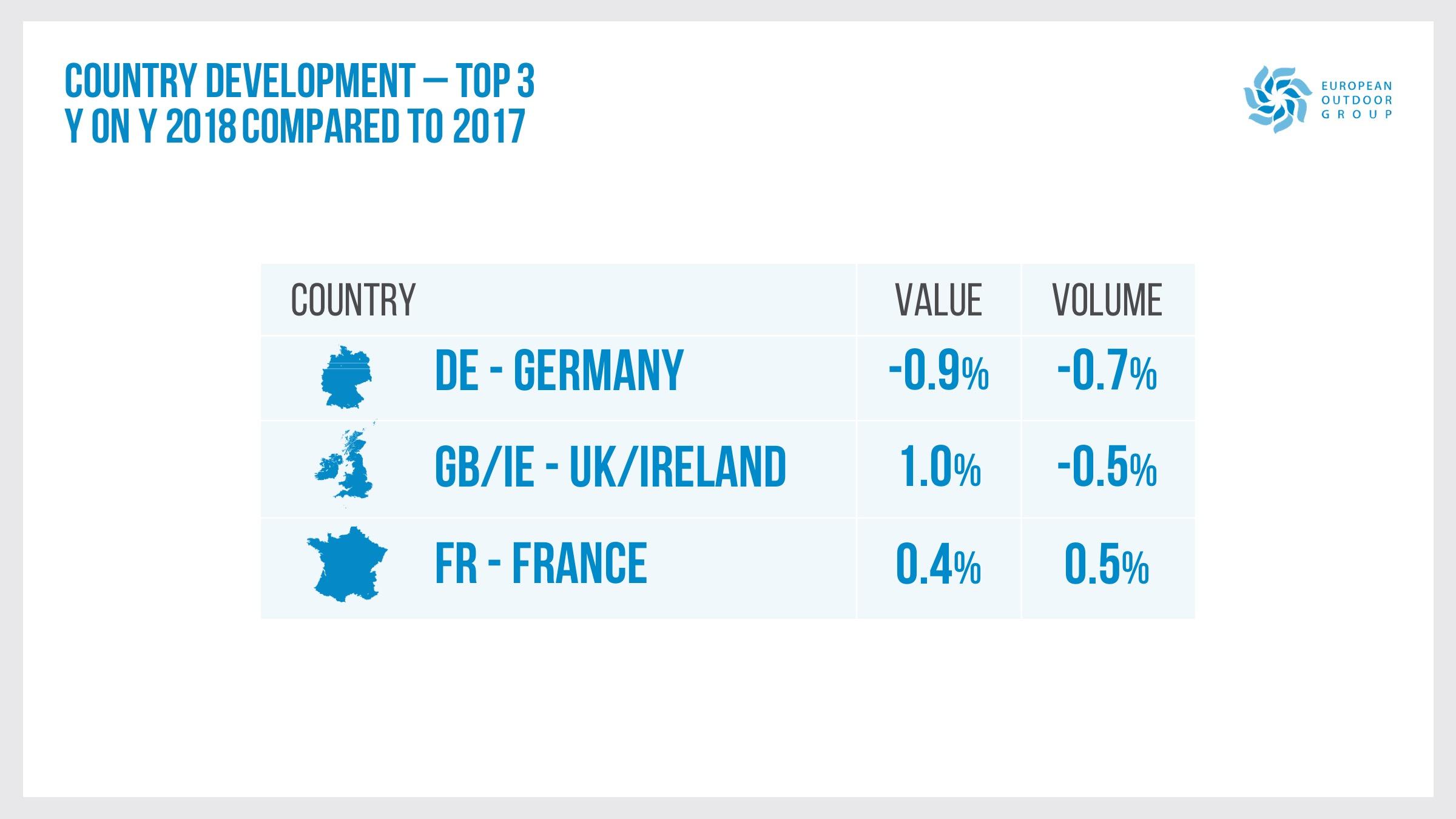

Sustainability Management in Textiles - Interview mit Sonja Amport, Direktorin der STF

Kontaktbeschränkungen, Maskenpflicht, Homeoffice: Das Coronavirus hat unseren Alltag auf den Kopf gestellt und das öffentliche Leben nahezu auf Null reduziert. Durch die Auswirkungen der Pandemie hat sich der bestehende Handlungsdruck zur Erreichung der Sustainable Development Goals noch weiter erhöht. Und so ist es nicht verwunderlich, dass die Themenkomplexe Nachhaltigkeit, Klimaschutz und Digitalisierung im Bewusstsein von Industrie und Konsumenten an Boden gewinnen. Neue Managementqualitäten sind gefordert.

Textination sprach mit Sonja Amport, der Direktorin der Schweizerischen Textilfachschule über den neuen Ausbildungsgang Sustainability Management in Textiles. Nach Stationen in der Industrie und im Verbandswesen bringt die Betriebsökonomin mit Master im International Management ihr Wissen aus Textil, Bildung, Betriebswirtschaft sowie Marketing und Sales mit Elan und Herzblut seit 2015 bei der STF ein.

Die Geschichte der STF Schweizerische Textilfachschule hat 1881 begonnen. In diesem Jahr wurden Pablo Picasso geboren und Billy the Kid erschossen. Hoffmanns Erzählungen von Jacques Offenbach erlebten ihre Uraufführung und Thomas Alva Edison baute das erste Elektrizitätswerk der Welt. Am Stuttgarter Marktplatz öffnete das Warenhaus Breuninger und in Wismar das erste Geschäft von Rudolph Karstadt.

Was führte in dieser Zeit parallel zur Gründung der STF und welchen Werten fühlen Sie sich bis heute verpflichtet?

1881 blühte die Textilindustrie in der Schweiz. Unternehmen im Bereich Spinnerei, Weberei, Veredlung und weitere keimten auf. Jedoch fehlten ausgebildete Fachkräfte, welche die Maschinen hätten bedienen oder reparieren können. So kam es, dass die Unternehmen sich zusammentaten und die Schweizerische Textilfachschule gründeten. Ein Ort zur Aus- und Weiterbildung von Fachkräften für die Schweizer Textil- und Bekleidungsindustrie. Aus diesem Grund ist die STF auch heute noch genossenschaftlich organisiert. Entsprechend fühlen wir uns den Werten Kompetenz, Kundenorientierung, Innovation, Inspiration und Passion bis heute verpflichtet.

Wenn Sie jemandem, der die Schweizerische Textilfachschule nicht kennt, Ihre Bildungseinrichtung in 100 Worten vorstellen müssten: Wie definiert sich die Schule heute und auf welche Betätigungsfelder konzentriert sie sich?

Die STF Schweizerische Textilfachschule steht für eine nachhaltige Bildungskompetenz rund um den gesamten Lebenszyklus eines Textil-, Fashion oder Lifestyleproduktes. Mit dem «STF-LAB» positioniert sich die STF als Bildungsdienstleisterin mit drei Businessfeldern. Das Kernfeld ist die «Education», wo die STF zahlreiche Aus- und Weiterbildungen, von der Grundbildung über Bachelordiplome bis hin zum Master-Abschluss anbietet. Im «Incubator & Makerspace» (STF Studio) liegt der Hauptfokus auf der geteilten Infrastruktur, gegenseitiger Inspiration und damit dem gemeinsamen Vorwärtskommen. Im dritten Businessfeld dem «ThinkTank & Consulting» steht die Schule als Denkfabrik zur Verfügung, Fachexperten können «gemietet» werden und es wird Management auf Zeit angeboten.

Stichwort lebenslanges Lernen: Welche Weiterbildungsangebote hält die STF für die Textil- und Bekleidungsindustrie auch nach einem erfolgreichen Studienabschluss bereit?

Welche Branchenbereiche und welche Länder haben Sie im Fokus?

Einerseits bieten wir der Textil- und Bekleidungsindustrie und dem Handel vielseitige informelle Modulkurse, in welchen man sich innerhalb von 45 Lektionen einen guten Überblick zu einem speziellen Fachthema bilden kann. Beispiele dafür sind: Welding & Bonding, Smart & Functional Textiles, Start-up in Fashion oder das Steiger Stitch Modul, bei welchem man lernt, eigene Strickdesigns zu programmieren und diese anschließend an der STF an einer „Shared Machine“ ausstricken kann. Auch bieten wir jeweils zweiwöchige Intensiv-Sommerkurse an, wie beispielsweise in Sustainable Fashion Design. In der formalen Bildung kann ich unseren Master in Product Management Fashion & Textile in Deutsch oder unsere beiden CAS in Sustainability Management in Textiles empfehlen. Einmal mit Präsenzunterricht in deutscher Sprache und einmal per E-Learning in englischer Sprache. Derzeit fokussieren wir unsere Angebote auf die DACH-Region. Unsere Internationalisierungsstrategie wurde wegen Covid-19 jäh gestoppt. Dabei hatten wir mit englischen Masterangeboten insbesondere die Märkte Indien und China im Fokus. Wir stellen uns nun mit englischsprachigen Angeboten strategisch neu auf und starten ab 2022 wieder mit der Vermarktung. Das Ziel sind flexible, modulare Masterangebote mit einem hohen E-Learning-Anteil, so dass die Kosten moderat bleiben und das Reisen reduziert stattfinden kann.

Nachhaltigkeit – oder Sustainability – hat sich von einem Buzzword zu einer Selbstverständlichkeit gewandelt: Die jüngste OTTO Trendstudie sagt sogar, nachhaltiger Konsum ist im Mainstream der Gesellschaft angekommen. Was bedeutet das für die Textil- und Bekleidungsindustrie? Sind die Unternehmen personalseitig so aufgestellt, dass sie diesen Themenkomplex professionell in ihrem Leistungsportfolio verankert haben?

Die Schweizer Unternehmen haben erkannt, dass sie gegenüber den Mitbewerbern im Ausland nur eine Chance haben, wenn sie innovationsfähig sind, konsequent in einer Nische agieren und sich durch eine nachhaltige Produktion abheben können. Die Nachhaltigkeit ist somit ein absolut zentraler USP. In diesem Sinne beschäftigen sich viele Firmen damit und entsenden ihre Mitarbeitenden natürlich auch zu uns in die Weiterbildung.

Die STF bietet - im deutschsprachigen Raum bisher einzigartig - eine international anerkannte Weiterbildung im Bereich des textilen Sustainability Managements als Certificate of Advanced Studies CAS an.

Welche Teilbereiche von Design, Produktion, Prozessoptimierung bis zur Vermarktung bildet das Zertifikat ab?

Die STF bietet das international anerkannt Fachhoch-schulzertifikat in Zusammenarbeit mit SUPSI, der Scuola Universitaria Professionale della Svizzera Italiana im Tessin, an.

Im Studiengang betrachten wir aus ganzheitlicher Sicht und rund um die gesamte Wertschöpfungskette eines Textils, d.h. vom Design über die Produktion bis hin zur Vermarktung, die globalen Herausforderungen, wo Nachhaltigkeit als multilaterales Lösungskonzept fungiert. Zudem werden das normative und strategische Management der Nachhaltigkeit, Themen rund um die soziale Verantwortung sowie Initiativen und Standards für den Textilbereich beleuchtet. Ein wichtiger Bestandteil des CAS bilden Rohstoffe und Produkte, d.h. nebst nachhaltigen Fasern auch Stoffe oder der Einsatz von chemischen Mitteln. Nicht zuletzt werden auch Aspekte rund um Biodiversität, Animal Welfare, das Marketing, Labeling sowie mögliche Zukunftsszenarien und Best Practice Beispiele beleuchtet.

Für wen könnte das CAS Sustainability Management in Textiles spannend sein und warum? Welchen Push kann das Zertifikat im Berufsleben bewirken?

Das CAS ist einerseits für Führungspersonen interessant, die sich generell Gedanken über die strategische Ausrichtung eines Unternehmens machen, wie auch für Fach-Mitarbeitende in Design, Produktentwicklung, Einkauf, Verkauf oder im Qualitätsmanagement, wenn diese die Operationalisierung der Nachhaltigkeitsstrategie verantworten. Und selbstverständlich begrüßen wir jederzeit gerne junge Designer/innen mit eigenen Labels, die neue, nachhaltige Wege gehen und sich von anderen dadurch abheben möchten. Der Push im Berufsleben hängt stark mit der eigenen Persönlichkeit zusammen. Bisher haben jedoch alle Absolvierenden den Besuch der Weiterbildung als äußerst fruchtbar für den eigenen Karriereweg empfunden.

Wie steht es um die formalen Aspekte des CAS? Gibt es beispielsweise Auswahlkriterien, bis wann muss man sich anmelden, wie sieht der Stundenplan aus, auf welche Kosten müssen sich Interessenten einstellen?

Wir starten jeweils Ende August mit den Bildungsgängen. Eine frühzeitige Anmeldung, möglichst bis Mitte Mai, ist zu empfehlen, um sich einen Platz zu sichern. Im Präsenzlehrgang finden 120 Lektionen in Zürich und im Tessin statt, und es ist mit Kosten von CHF 5‘900.-, inkl. Lehrmittel und Prüfungsgebühren, zu rechnen. Im E-Learning-Kurs, mit einigen wenigen Präsenztagen vor Ort, werden die Inhalte synchron per MS-Teams durch i.d.R. dieselben Dozenten vermittelt. Hier beträgt der Studienpreis CHF 5‘600.-.

In diesen Kosten sind die persönlichen Auslagen sowie die Reise- und Übernachtungskosten noch nicht inkludiert. Interessierte entnehmen die Facts & Figures unserer Homepage:

(www.stf.ch/kurse/cas oder www.stf.ch/kurse/cas-online)

Die COVID19-Pandemie hat uns die Grenzen der Mobilität deutlich aufgezeigt. Wie haben Sie als Bildungseinrichtung darauf reagiert?

Die physischen Grenzen kann man mit E-Learning leicht überwinden. Unter anderem ein Grund, weshalb unser Unterricht während der gesamten Pandemie-Zeit ganz normal weiterlief. Für die Zeit nach Covid-19 planen wir, nebst Präsenz-Studienmodulen, auch weitere reine Online-Seminare, wie unseren CAS-Online. Diese werden vermehrt auch in englischer Sprache angeboten werden. Derzeit testen wir zudem mögliche Formen des hybriden Unterrichts. Dies bedeutet, während die einen vor Ort in Zürich beschult werden, können Personen mit langem Anfahrtsweg, wie z.B. aus der DACH-Region, dem Unterricht virtuell und live aus der Ferne beiwohnen.

Das letzte Jahr hat in der Textil- und Bekleidungsbranche deutliche Spuren hinterlassen. Wenn Sie auf ein Jahr „Ausnahmezustand“ zurückblicken – was nehmen Sie an positiven Erfahrungen mit, wo sehen Sie Nachbesserungsbedarf?

Es war definitiv ein Jahr des Ausnahmezustands! Positiv zu werten ist, dass wir an der STF bereit waren und ab Tag eins des Lockdowns online unterrichten konnten. Die Lernenden, Studierenden und mein Team zeig-ten alle größtes Verständnis und höchste Flexibilität. Doch als Institut im Textil-, Fashion- und Lifestyle-Bereich lebt der Unterricht auch von Anschauungsmaterialien. Die Garne und Stoffe fühlen und riechen zu können sowie über die Erfahrungen und das Erlebte persönlich zu diskutieren, sind wichtige Lernerfahrungen. Es ist definitiv eine Herausforderung, solche zentralen Lernelemente online umzusetzen. Alles in allem hat uns Covid-19 als Institution, rund um das Thema Digitalisierung, um gefühlte zwei Jahre nach vorne katapultiert. Dankbar wäre ich nun allerdings, wenn wir baldmöglichst zu einer Normalität zurückfinden könnten und zu einem Alltag mit „weniger Distanz“.

Neue Wege zu gehen, bedeutet Entscheidungsfreudigkeit, Überwindung von Ängsten - und damit auch Mut zum Scheitern. Nicht jedes Projekt kann gelingen. Über welche Entscheidung, die Sie für das Profil der STF getroffen haben, sind Sie im Nachhinein besonders froh?

Ich bin stolz sagen zu dürfen, dass die meisten in Angriff genommenen Projekte gelingen. Es gibt fast immer einen Weg. Manchmal muss man während dem Voranschreiten einfach etwas die Richtung anpassen, um ans Ziel zu gelangen. Eine wegweisende Neuerung war sicherlich die Modularisierung (fast) aller Studiengänge. Studierende haben so die Möglichkeit, von einer vielseitigen Wahlmöglichkeit zu profitieren und sich ihr eigenes Curriculum zusammenzustellen.

Eine zweite Entscheidung, über die ich dankbar bin, war, dass wir als kleines Institut bereits sehr früh sehr viel in den Ausbau unserer digitalen Fähigkeiten und in die Infrastruktur investiert haben. Das kommt uns nun zu Gute. Mit sehr gut ausgebildeten Dozierenden und einer Lernplattform, einer VM-Plattform und mo-dernster 3D-Software in verschiedenen Themenbereichen, zählen wir uns europaweit zu einem Vorreiter in Sachen E-Learning und Digitalisierung. Fähigkeiten, die zudem auch auf das Thema Nachhaltigkeit einzahlen.

Das Interview führte Ines Chucholowius, Geschäftsführerin der Textination GmbH

Weitere Informationen:

- Master in Product Management Fashion & Textile

www.stf.ch/kurse/master-pm/ - CAS in Sustainability Management in Textiles

(auf Deutsch mit Präsenzunterricht und auf Englisch als Online-Studiengang)

www.stf.ch/kurse/cas/ oder www.stf.ch/kurse/cas-online/

Sonja Amport, Direktorin der STF (c) Schweizerische Textilfachschule STF

Sonja Amport, Direktorin der STF (c) Schweizerische Textilfachschule STF

Einblick in die Arbeit an einer Knopflochmaschine. (c) Schweizerische Textilfachschule STF

Einblick in die Arbeit an einer Knopflochmaschine. (c) Schweizerische Textilfachschule STF

Eine der Nähwerkstätten an der STF. (c) Schweizerische Textilfachschule STF

Eine der Nähwerkstätten an der STF. (c) Schweizerische Textilfachschule STF

STF Eingangsbereich und Schau-Fenster, hier mit Looks aus dem Projekt "Urban Survival". (c) Schweizerische Textilfachschule STF

STF Eingangsbereich und Schau-Fenster, hier mit Looks aus dem Projekt "Urban Survival". (c) Schweizerische Textilfachschule STF

Schweizerische Textilfachschule STF Nachhaltigkeit Textil- und Bekleidungsindustrie Covid-19 Aus- und Weiterbildung Weiterbildung Sonja Amport

Textination GmbH