Großbetriebe im Textil- und Outfithandel gewinnen 2021 wieder Marktanteile hinzu

Im Jahre 2020 stoppte die Corona-Pandemie die jahrelange Konzentrations-Entwicklung im stationären Textil-, Schuh- und Lederwarenhandel, die im Jahr 2019 einen vorläufigen Höhepunkt erreicht hatte. Doch in 2021 hat sich diese Tendenz wieder umgekehrt, die Großbetriebe gewannen wieder Marktanteile hinzu.

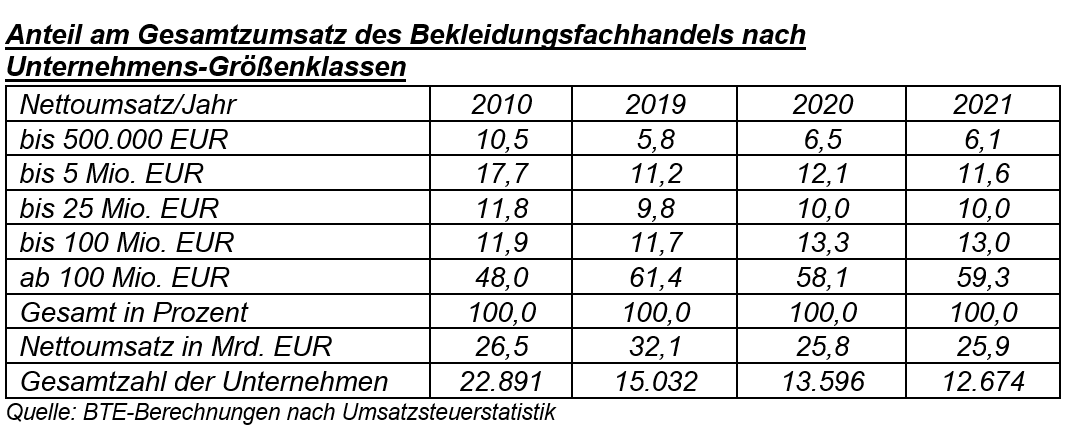

Laut der unlängst für 2021 veröffentlichten Umsatzsteuerstatistik ist der Umsatz-Anteil der vorwiegend stationären Bekleidungshändler in der Größenklasse ab 100 Mio. Euro Netto-Umsatz wieder um 1,2 Prozentpunkte auf 59,3 Prozent gestiegen. Das entspricht ungefähr dem Wert von 2016. Vom 2019er-Rekordwert in Höhe von 61,4 Prozent ist die Modebranche allerdings noch ein gutes Stück entfernt.

Ähnlich waren die Konzentrationstendenzen in der Schuh- und Lederwarenbranche, wo die höchste auswertbare Größenklasse allerdings bereits ab einem Nettoumsatz von 10 Mio. Euro startet. Im vorwiegend stationären Schuhhandel stieg deren Anteil in 2021 gegenüber dem Vorjahr um 0,7 Prozentpunkte auf 69,3 Prozent; der Rekordwert lag hier mit 71,0 Prozent bereits im Jahr 2016. Im vorwiegend stationären Lederwarenhandel legte der Anteil der Unternehmen in der größten Umsatzklasse in 2021 sogar um 4,8 Prozentpunkte auf einen neuen Rekordwert von 61,2 Prozent zu. Dies dürfte auf die starken Zuwächse der großen Luxusmarkenunternehmen in den letzten Jahren zurückzuführen sein.

Ansonsten ist ein Aufholprozess der Großbetriebe im zweiten Corona-Jahr der Hauptgrund für die wieder zunehmende Marktkonzentration. So musste in 2020 z.B. der gesamte stationäre Bekleidungshandel laut Umsatzsteuerstatistik einen starken Umsatzverlust in Höhe von 19,4 Prozent bzw. mehr als sechs Milliarden Euro verkraften, wobei große Flächen oft in besonderem Maße unter den Verkaufsbeschränkungen von Bund und Ländern litten. So fiel der Umsatz der Großunternehmen ab 100 Mio. Euro Netto-Umsatz im ersten Pandemie-Jahr überdurchschnittlich um 23,8 Prozent. In 2021 war diese „Ungleichbehandlung“ kaum noch gegeben, zudem hatten sich viele Großunternehmen besser auf die Beschränkungen eingestellt. Als Folge ist der Umsatz der Mode-Großbetriebe in 2021 um 2,3 Prozent gewachsen, während der gesamte stationäre Bekleidungshandel lediglich minimal um 0,2 Prozent wuchs.

BTE Handelsverband Textil Schuhe Lederwaren