Ertragsschwund bei der Maschenindustrie: Politik soll Prioritätensetzung ändern

- Hohe Beschaffungspreise und rückläufige Nachfrage

- Geschäftsklima bricht ein

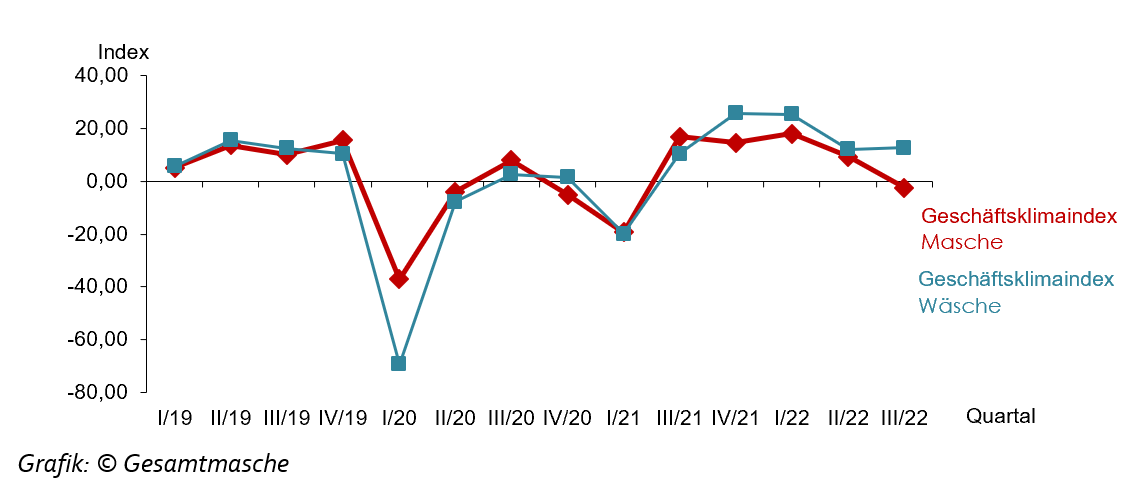

Die Hersteller der deutschen Maschenindustrie stellen sich auf schwierige Zeiten ein. Die Geschäftsklimaumfrage von Gesamtmasche für das 3. Quartal ergab einen drastischen Absturz der Geschäftserwartungen: Der Index fällt in den Negativbereich, die Erträge erodieren. „Viele Firmen können ihre rasant steigenden Produktions- und Beschaffungskosten nicht an die Kunden weiterreichen“, sagt Martina Bandte, Präsidentin des Gesamtverbands der deutschen Maschenindustrie. „Hohe Energiepreise, drohende Versorgungslücken und die gefährlich hohe Inflationsrate machen Unternehmen wie Verbrauchern zu schaffen.“

Mit -2,37 Indexpunkten verzeichnet der Geschäftsklimaindex der deutschen Maschenindustrie einen drastischen Absturz. Im vorangegangenen Quartal hatte er noch bei 9,28 Punkten gelegen. Negative Indexwerte wurden zuletzt im Lockdown erreicht.

Die Hersteller fürchten vor allem um ihre Inlandsumsätze. Für die kommenden Monate rechnen ca. 40 Prozent der Hersteller mit einem schlechteren Geschäft. Ein Drittel der befragten Unternehmen beklagt aktuell rückläufige Erträge. Bis zum Herbst erwarten sogar gut 52 Prozent der Firmen weitere Ertragseinbrüche. Während derzeit noch ca. 85 Prozent der Betriebe mit ihrer Kapazitätsauslastung zufrieden sind, rechnet ein Drittel mit einer Verschlechterung im nächsten Vierteljahr.

„In Deutschland ist die Inflation so hoch wie seit über 40 Jahren nicht mehr. Schrumpfende Realeinkommen und Energieknappheit nur mit dem Ukraine-Krieg zu erklären, greift zu kurz. Die Folgen einer ideologisierten Energiepolitik und 15 Jahre ungehemmte Geldmengenexpansion schlagen jetzt bitter zurück“, kritisiert die Familienunternehmerin Bandte. „Statt Ursachenbekämpfung zu betreiben, werden teure Notfallpläne aufgelegt. Tatsächlich wächst die Belastung für Firmen und Verbraucher immer weiter. Wenn unsere Wirtschaft wieder wachsen soll, muss die Politik dringend ihre Prioritätensetzung ändern.“

Gesamtverband der deutschen Maschenindustrie - Gesamtmasche e. V.