Konzentration im stationären Modehandel auf Rekordhöhe

- Immer mehr kleine Unternehmen verschwinden vom Markt

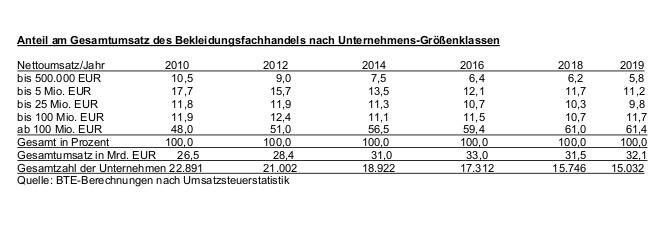

Der Netto-Umsatz des „stationären Einzelhandels mit vorwiegend Bekleidung“ ist im Vor-Corona-Jahr 2019 nach zwei Jahren des Rückgangs wieder leicht auf 32,1 Mrd. Euro gestiegen. Das zeigen die Zahlen der zuletzt vorgelegten Umsatzsteuerstatistik. Der bisherige Höchstwert von 33 Mrd. Euro aus dem Jahr 2016 konnte allerdings in 2019 nicht wieder erzielt werden.

Hauptgrund für diese Entwicklung ist - neben der Verdrängung durch Online-Vertriebsformen - das Verschwinden vor allem kleinerer Betriebe vom Markt. Viele mittelständische Unternehmen - auch aus Handwerk, Gastronomie und anderen Dienstleistungsbranchen – schließen aus Altersgründen ihr Geschäft. Denn immer weniger Mittelständler haben oder finden Interessenten für die Übernahme des eigenen Unternehmens.

Dieser Trend führt schon seit Jahren zu einer zunehmenden Markt-Konzentration innerhalb des stationären Bekleidungsfachhandels. Während der Marktanteil von Modegeschäften mit jährlichen Nettoumsätzen unter einer halben Million Euro laut der Umsatzsteuerstatistik für 2019 nur noch 5,8 Prozent erreicht, liegt der Anteil der Großunternehmen mit Umsätzen über 100 Mio. Euro mittlerweile bei dem Rekordwert von 61,4 Prozent.

Einher ging diese Entwicklung mit einem zahlenmäßigen Abschmelzungsprozess bei den kleinen Unternehmen: Waren im Jahr 2010 noch 18.869 Unternehmen mit Nettoumsätzen bis 0,5 Mio. Euro am Markt vertreten, so ist ihre Zahl im Jahr 2019 um 6.948 auf nur noch 11.921 gefallen. Das entspricht einem Rückgang von 37 Prozent.

Allein in 2019 schlossen 669 der kleineren Unternehmen (bis 0,5 Mio. Euro Netto-Umsatz) ihre Türen oder stiegen in die nächste Umsatzgrößenklasse auf. Insgesamt verschwanden im vorletzten Jahr per Saldo 714 selbstständige Bekleidungsgeschäfte vom Markt. Ende 2019 gab es damit insgesamt nur noch 15.032 Unternehmen im stationären Bekleidungshandel.

Dagegen stieg die Zahl der Großunternehmen (ab 100 Mio. Euro) von 2010 bis 2019 prozentual stark an, und zwar um mehr als 50 Prozent von 26 auf 40 Firmen. Und auch deren Nettoumsatz erhöhte sich im gleichen Zeitraum um über 50 Prozent.

Behaupten konnten sich in diesem Wettbewerbsumfeld die größeren Mittelständler in den Größenklassen zwischen 5 und 100 Millionen Euro Nettoumsatz. Von 2010 bis 2019 stieg deren Zahl leicht von 396 auf 399 Unternehmen. Und beim Umsatz konnten diese Modehäuser immerhin um rund 600 Millionen Euro bzw. zehn Prozent zulegen. Allerdings muss man hier einen Teil der Zuwächse wohl ausländischen Filialisten zurechnen, die nicht zum klassischen Mittelstand zählen.

BTE e.V.