Neuer BVMed-Jahresbericht 2023/2024

In seinem neuen Jahresbericht fordert der Bundesverband Medizintechnologie (BVMed) die Hürden für die MedTech-Branche zu beseitigen, passende Rahmenbedingungen und Lösungen für die Herausforderungen der Zeit zu schaffen sowie den nachhaltigen Wandel der Gesundheitswirtschaft gemeinsam zu gestalten. „Als Stimme der deutschen MedTech-Branche stehen wir jederzeit als Partner bereit. Für eine noch bessere Gesundheitsversorgung mit Medizintechnologien in Deutschland. Für eine forschungsstarke, leistungsfähige, wirtschaftlich gesunde und international wettbewerbsfähige MedTech-Branche“, so der scheidende BVMed-Vorsitzende Dr. Meinrad Lugan und BVMed-Geschäftsführer Dr. Marc-Pierre Möll im neuen Jahresbericht, der zur BVMed-Mitgliederversammlung am 11. April 2024 vorgelegt wurde.

Die MedTech-Branche sei zentral für unsere Gesundheitsversorgung, aber die Branche würde aktuell auf nationaler und EU-Ebene mehr behindert als gefördert werden. „Wir sprechen von Überbürokratisierung, die unsere Unternehmen, insbesondere KMU, erstickt. Von einem praxisuntauglichen Medizinprodukte-Zertifizierungssystem, das Innovationen ausbremst. Von schleppender Digitalisierung und Datennutzung, die eine zeitgemäße Versorgung verhindert. Hinzu kommen gestiegene Kosten für Energie, Rohstoffe, Logistik, hohe Inflation und steigende Löhne. Auch stellt die Vielzahl der umweltrechtlichen Initiativen insbesondere durch den europäischen Green Deal eine Herausforderung dar“, heißt es im BVMed-Jahresbericht.

Der neue Jahresbericht des deutschen MedTech-Verbands, der Hersteller und Zulieferer, Hilfsmittel-Leistungserbringer und Homecare-Versorger sowie den medizinischen Fach- und Großhandel repräsentiert, beleuchtet die aktuellen gesundheitspolitischen Themen der Branche – sowohl branchenübergreifend als auch fachspezifisch. Zusätzlich werden die wichtigsten Branchen-Kennzahlen dargestellt:

- Die Medizintechnik-Unternehmen, zu denen auch Hilfsmittel-Leistungserbringer und Homecare-Versorger gehören, beschäftigen in Deutschland über 250.000 Menschen.

- Die Branche ist stark mittelständisch geprägt. 93 Prozent der Medizintechnik-Unternehmen beschäftigen weniger als 250 Mitarbeitende.

- Die Branche ist ein wichtiger Treiber des medizinischen Fortschritts. Im Durchschnitt investieren die Medizintechnik-Unternehmen rund 9 Prozent ihres Umsatzes in Forschung und Entwicklung.

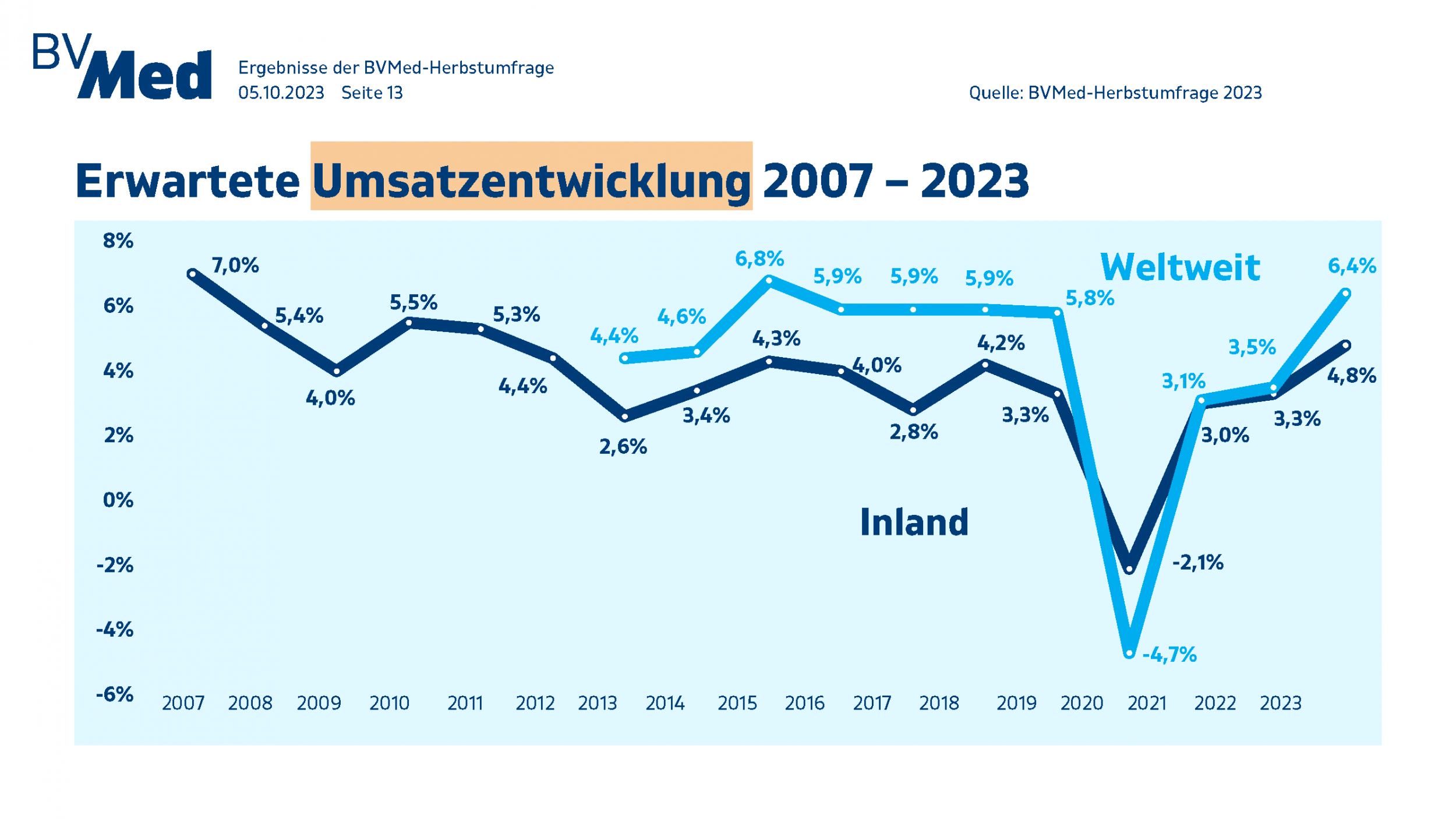

- Deutsche Medizintechnik ist auf dem Weltmarkt sehr erfolgreich und in Europa der größte MedTech-Standort. Die Exportquote liegt bei rund 67 Prozent, der Gesamtumsatz bei über 38 Milliarden Euro.

BVMed | Bundesverband Medizintechnologie e.V.