Droht Mode- und Schuhhandel Insolvenz- und Schließungswelle wegen Rückforderung von Coronahilfen?

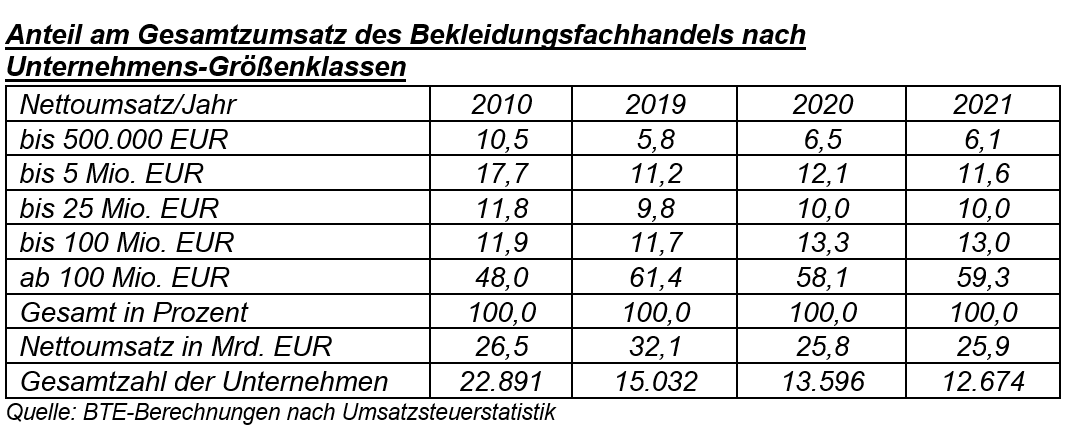

Der stationäre Mode- und Schuhhandel hat die Auswirkungen der Corona-Pandemie noch längst nicht überwunden. Zwar liegen die Umsätze nach BTE-Schätzungen im Durchschnitt Ende September nominal im mittleren einstelligen Bereich über denen von 2022, die allermeisten Geschäfte verfehlen aber das Vor-Corona-Niveau noch deutlich.

Unter Berücksichtigung der zuletzt hohen Preissteigerungen ist die Situation sogar ungleich dramatischer. Inflationsbereinigt liegt der Umsatzverlust zu 2019 im zweistelligen Bereich und selbst der Zuwachs im Vergleich zu 2022 relativiert sich stark. Nach Überzeugung des BTE sind die aktuellen Umsätze für viele Textil- und Schuhgeschäfte nicht ausreichend, um die hohen Kostensteigerungen z.B. in den Bereichen Energie, Personal oder Mieten auszugleichen. Die Insolvenzen bekannter Branchengrößen sind dafür ein Beleg.

Für die nähere Zukunft befürchtet der BTE weitere Insolvenzen und Geschäftsschließungen. Verantwortlich dafür sind vor allem die anstehenden bzw. möglichen Rückzahlungen der Coronahilfen. Neben KfW-Krediten sind das die sogenannten Überbrückungshilfen (ÜBH), mit denen die hohen Umsatzverluste wegen der erzwungenen Lockdowns in den Jahren 2020 und 2021 im stationären Outfithandel ausgeglichen werden sollten. Vor allem die Überbrückungshilfe III konnte zumindest einen Teil der Einbußen kompensieren und somit die Existenz vieler Unternehmen retten.

Allerdings mehren sich derzeit die Berichte aus der Branche, dass es bei der angelaufenen Prüfung der ÜBH-Schlussabrechnung oftmals zu Ungereimtheiten und neuen Auslegungen der FAQ kommt – und zwar durchweg zu Lasten der Händler. Etliche Unternehmen haben daher auch bereits Klage gegen den Bescheid über ihre Schlussabrechnung erhoben.

Der BTE fordert daher von den politischen Entscheidern klare, faire und nachvollziehbare Lösungen in den strittigen Fragen der Überbrückungshilfe. Schließlich waren gerade die Mode-, Schuh- und Lederwarengeschäfte handelsweit mit Abstand die größten Leidtragenden der staatlichen Corona-Beschränkungen. Um die Existenz von tausenden Textil-, Schuh- und Lederwarengeschäften mit zehntausenden Mitarbeitern nicht erneut zu gefährden, ist eine Änderung der aktuellen Bewilligungspraxis zu Gunsten der Unternehmen zwingend erforderlich!

Zur Unterstützung betroffener Unternehmen hat der BTE in Zusammenarbeit mit Fieldfisher Partnerschaft von Rechtsanwälten (Hamburg) ein sechsseitiges „Positionspapier zum bundesweiten Änderungsbedarf der Praxis der Bewilligungsstellen bei den Überbrückungshilfen“ erstellt. Dieses benennt die aktuellen rechtlichen Probleme und Ungereimtheiten sowie den notwendigen Änderungsbedarf und steht allen Interessenten kostenfrei zum Download bereit unter www.bte.de (Rubrik: Presse).

BTE Handelsverband Textil Schuhe Lederwaren